從“芯”出發(fā) 解讀中國半導(dǎo)體產(chǎn)業(yè)的進出口貿(mào)易格局與挑戰(zhàn)

半導(dǎo)體是現(xiàn)代工業(yè)的“糧食”,是數(shù)字經(jīng)濟、人工智能、5G通信、新能源汽車等戰(zhàn)略性新興產(chǎn)業(yè)的基石。中國作為全球最大的電子產(chǎn)品制造國和消費市場,半導(dǎo)體產(chǎn)業(yè)的進出口貿(mào)易不僅關(guān)乎自身科技與經(jīng)濟發(fā)展,更牽動著全球產(chǎn)業(yè)鏈的神經(jīng)。解讀其貿(mào)易格局,有助于看清中國在科技自立自強道路上的進展與挑戰(zhàn)。

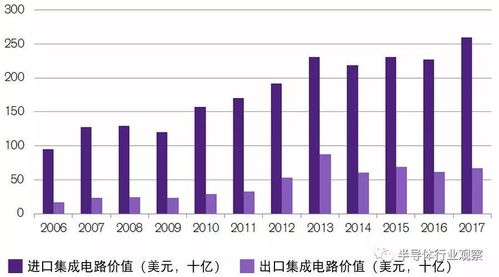

一、 貿(mào)易基本面:逆差巨大,結(jié)構(gòu)失衡

長期以來,中國半導(dǎo)體貿(mào)易呈現(xiàn)顯著的“高逆差”特征。海關(guān)總署數(shù)據(jù)顯示,中國集成電路年進口額常年超過3000億美元,遠超原油,是最大的單一進口商品類別;而出口額雖增長迅速,但規(guī)模遠不及進口。這一巨大逆差直觀反映了國內(nèi)旺盛的消費需求與本土供給能力之間的鴻溝。

從結(jié)構(gòu)上看,進口以高端芯片為主,包括中央處理器(CPU)、圖形處理器(GPU)、高端存儲芯片(DRAM, NAND Flash)以及各類精密模擬芯片。這些產(chǎn)品技術(shù)壁壘極高,主要來自美國、韓國、中國臺灣等地區(qū)。出口則以中低端芯片、封裝測試服務(wù)以及含有中國組裝芯片的整機產(chǎn)品(如手機、電腦)為主,附加值相對較低。

二、 進口分析:需求驅(qū)動與供應(yīng)鏈依賴

- 龐大的內(nèi)生需求:中國擁有全球最完整的電子制造產(chǎn)業(yè)鏈和最大的消費市場。從智能手機、PC到工業(yè)設(shè)備、汽車,對芯片的需求是全方位的、海量的。本土設(shè)計公司的快速崛起(如華為海思、紫光展銳等)也催生了巨大的晶圓制造和封測需求,這部分產(chǎn)能目前仍大量依賴境外代工。

- 關(guān)鍵環(huán)節(jié)的對外依賴:半導(dǎo)體產(chǎn)業(yè)鏈極長,包括設(shè)計、制造、封裝測試、設(shè)備、材料等。中國在設(shè)計(部分領(lǐng)域)和封裝測試環(huán)節(jié)已具備較強競爭力,但在制造(尤其是先進制程)、核心設(shè)備(如光刻機)、高端材料(如光刻膠、大硅片) 等環(huán)節(jié)仍嚴重依賴進口。美國等國家的出口管制措施,直接卡住了這些關(guān)鍵節(jié)點的供應(yīng),加劇了供應(yīng)鏈風(fēng)險。

三、 出口演變:從低端封裝到設(shè)計崛起

中國的半導(dǎo)體出口正在經(jīng)歷結(jié)構(gòu)性變化:

- 過去:以勞動力密集型的封裝測試服務(wù)出口為主,是融入全球半導(dǎo)體產(chǎn)業(yè)鏈的起點。

- 現(xiàn)在與未來:

- 芯片設(shè)計出口增長:部分中國設(shè)計公司在中低端消費電子、物聯(lián)網(wǎng)、顯示驅(qū)動等芯片領(lǐng)域已具備全球競爭力,相關(guān)芯片直接出口份額增加。

- 制造產(chǎn)能的溢出:隨著中芯國際、華虹半導(dǎo)體等本土代工廠產(chǎn)能擴張和技術(shù)提升,開始承接更多海外芯片設(shè)計公司的訂單,以“晶圓”形式出口。

- 設(shè)備與材料的嘗試:在刻蝕機、清洗設(shè)備等領(lǐng)域,國內(nèi)設(shè)備商開始走向國際市場,但整體份額仍小。

四、 核心挑戰(zhàn)與戰(zhàn)略轉(zhuǎn)向

- “卡脖子”技術(shù)攻關(guān):先進制程(7納米及以下)的制造技術(shù)、EUV光刻機等核心設(shè)備是最大短板。突破這些瓶頸需要長期、巨額的研發(fā)投入和全球人才的協(xié)作,但在當前地緣政治環(huán)境下,技術(shù)獲取渠道受限。

- 全球供應(yīng)鏈重塑的壓力:美國推動的“脫鉤斷鏈”和“友岸外包”政策,迫使全球半導(dǎo)體供應(yīng)鏈走向區(qū)域化、碎片化。中國面臨著關(guān)鍵設(shè)備、材料進口受阻以及高端芯片市場被排除在外的風(fēng)險。

- 自主可控與開放合作的平衡:中國半導(dǎo)體產(chǎn)業(yè)的發(fā)展戰(zhàn)略已明確轉(zhuǎn)向 “以我為主,自主可控” 。《國家集成電路產(chǎn)業(yè)發(fā)展推進綱要》及“大基金”的投入,旨在全產(chǎn)業(yè)鏈補短板、鍛長板。但半導(dǎo)體產(chǎn)業(yè)本質(zhì)是高度全球化的,完全脫鉤不現(xiàn)實也不經(jīng)濟。如何在強化自主創(chuàng)新能力的維護全球產(chǎn)業(yè)鏈的合作與穩(wěn)定,是巨大考驗。

- 市場與應(yīng)用牽引:中國在5G、新能源汽車、人工智能等應(yīng)用市場處于全球領(lǐng)先,這為國產(chǎn)芯片提供了寶貴的 “試煉場”和迭代機會。通過“需求牽引-應(yīng)用反饋-技術(shù)升級”的良性循環(huán),是培育本土產(chǎn)業(yè)的關(guān)鍵路徑。

五、 展望:道阻且長,行則將至

中國半導(dǎo)體產(chǎn)業(yè)的進出口貿(mào)易格局,短期內(nèi)難以改變逆差巨大的現(xiàn)狀。進口依然是保障國內(nèi)電子信息產(chǎn)業(yè)運轉(zhuǎn)的“生命線”,而出口正從低附加值向高技術(shù)含量環(huán)節(jié)艱難攀升。

未來的發(fā)展路徑將呈現(xiàn) “雙循環(huán)”特征:

- 在國內(nèi),依托超大規(guī)模市場和政策支持,構(gòu)建從設(shè)計、制造到設(shè)備材料的非尖端但安全可控的 “內(nèi)循環(huán)” 供應(yīng)鏈體系,滿足大多數(shù)國民經(jīng)濟需求。

- 在國際,繼續(xù)深化開放合作,在技術(shù)標準、成熟產(chǎn)能、市場應(yīng)用等方面與全球產(chǎn)業(yè)鏈保持 “外循環(huán)” 連接,特別是在不受管制的領(lǐng)域和環(huán)節(jié)擴大出口與協(xié)作。

解讀中國半導(dǎo)體進出口貿(mào)易,看到的不僅是一組組貿(mào)易數(shù)據(jù),更是一場關(guān)乎國運的科技攻堅戰(zhàn)的縮影。它既揭示出嚴峻的依賴性和脆弱性,也展現(xiàn)了從追趕到并跑的堅定決心與產(chǎn)業(yè)潛力。這場“芯”路歷程,注定崎嶇而漫長,但每一步自主突破,都將重塑全球半導(dǎo)體產(chǎn)業(yè)的權(quán)力版圖。

最新產(chǎn)品